保険の本質

みなさん、こんにちは!

B-CHANです。

今回は生命保険ネタ。

過去の記事は、まとめページを見てくださいね。

知らずに損しているあなたのための正しい生命保険入門まとめページ - 非天マザー by B-CHAN

前回の最後に、次回は終身保険について書きます、てなことを書きましたが、気が変わって、今回は三角形の保険について書きます。

生命保険の本質を覚えていますか?

この連載の第1回めに書きました。忘れていたら読み直してください。

収入を稼いでいる人が万が一、亡くなってしまったら、収入が途絶えますよね。

すると、残された家族、特に小さな子どもは稼ぐ能力が無いので生活に困ります。

だから生命保険で補うんでしたね。

そういう意味で保険は多すぎてもいけないし少なすぎてもいけないということです。

保険はギャンブルでは無く保障なので、失ったものを取り返してゼロに戻すだけです。

思い出しましたか?これ、すごく大事ですよ。

子どもが大人になるまでの生活費

さて、一般的に子どもは大人になれば自分で働いて収入を得ることができます。

と言うことは、収入を得ている親が亡くなってしまっても、子どもがすでに成人していれば、自分で働いて生活費を得れば良いので、そんなには困らないでしょう。

これはすなわち、子どもがすでに成人しているのなら、親は子どもに生活費を残すために生命保険に入る必要は無いということを意味します。

わかりますか?

自分の子どもがすでに大人になっているのに、まだ大きな金額の掛け捨ての保険に入っている人は、はっきり言って、保険料の無駄遣いをしていると言わざるを得ません。

ボクなら解約します。

逆に、子どもがまだ小さいのに、収入を稼いでいる親が生命保険に入っていなければ、万が一の時に子どもが困るので、これも良くないですね。

つまり、子どもの年齢によって、保険に加入すべきかどうかは変化するわけです。

ところで、一般的には、生命保険の金額って決め打ちしていませんか?

例えば1000万円とか3000万円とか。

1000万円の生命保険なら、死亡した時に1000万円の保険金を受け取れます。

でも、それって実は、よく考えたら変なんです。

子どもは成長します。そしてさっき書いたように、成人すれば、自分で稼げます。

と言うことは、成人までの残り年数が少ないほど、必要な総額は減りますよね。

例えば、子どもが必要とする生活費が年間で300万円だとします。

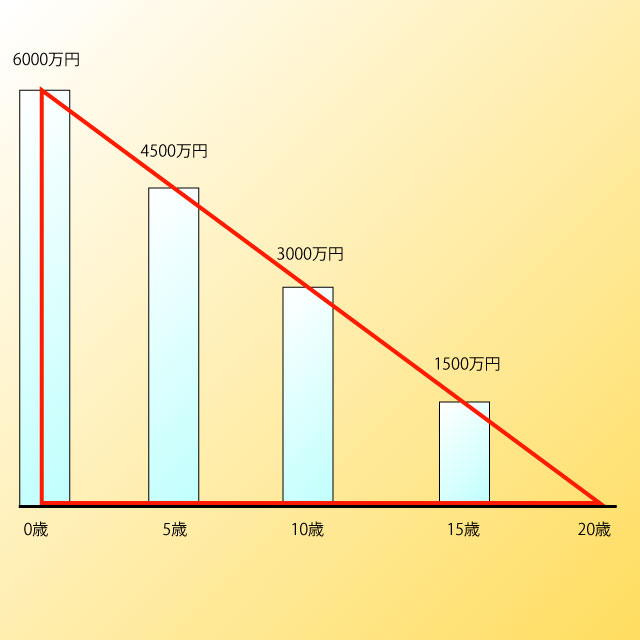

その場合、子どもが生まれたばかりなら、成人までに残り20年あるので、300万円の20年分である6000万円の保障が必要ということになります。万が一、今すぐ親が亡くなっても、その金額があれば良いということです。

すると、もっと年月が流れて、もし子どもが現在5歳なら、成人まで残り15年間あるので、現時点で親が亡くなれば、子どもには300万円の5年分である4500万円を残す必要があります。

あるいは、もっと年月が流れて、もし子どもが現在15歳なら成人まで残り5年間あるので、現時点で親が亡くなれば、子どもには300万円の5年分である1500万円を残す必要があります。

このように、子どもの年齢が上がれば上がるほど、成人までに必要な生活費の総額は当然、減っていくわけです。

子どもが生まれたときの必要保障額と、子どもが15歳のときの必要保障額が同じであるのはおかしいわけです。辻褄が合いません。

もちろん保障額が大きければ大きいほど良いという人もいるでしょうが、最初に書いたように、保険はギャンブルではありません。

必要な生活費が300万円なのに、子どもが15歳の時に6000万円もの保険に加入しているということは、過剰だということです。当然、その分、高い保険料を払っていることになります。

なので、次の図のように、年齢とともに、必要保障額は減っていくのが当たり前です。

このように、子どもの年齢が上がるとともに、保険金額を減らすことは非常に合理的であり、その分、無駄な保険料を払わずに済むわけです。

こういうのを一般的には、所得補償保険と呼び、各社が商品ラインナップとして持っているはずなので、聞いてみてください。

いつ亡くなっても●●千万円、という定額型の無駄な保険(定期保険)と比べると、保険料は半分近くまで落とせると思います。

ライフプランをシミュレーション

もちろん、子どもに必要な生活費は、年令によって異なります。

だから、キレイな三角形になるとは限りません。

例えば15歳や18歳の時には高校や大学への進学費用が掛かるでしょうから、その年にはさらに200万円上乗せしたいということもあるでしょう。

であれば、それを合算して計算すれば良いんです。

例えば、次のようなライフプラン。金額は年間に必要な子どもの生活費です。

0歳:300万円

1歳:300万円

2歳:300万円

3歳:300万円

4歳:400万円

5歳:400万円

6歳:400万円

7歳:300万円

8歳:300万円

9歳:300万円

10歳:300万円

11歳:300万円

12歳:300万円

13歳:300万円

14歳:300万円

15歳:500万円

16歳:300万円

17歳:300万円

18歳:500万円

19歳:300万円

合計:6700万円

こういうライフプランなら、子どもが生まれると同時に保険金額6700万円で保険期間20年の定期保険に加入します。

そして子どもが1歳になったら、保険金額を300万円減らして6400万円にします。

2歳の時も300万円減らして6100万円にし、3歳の時も300万円減らして5800万円にし、4歳のときも300万円減らして5500万円にします。

そして5歳になったら400万円減らして5100万円にします。

6歳の時も400万円減らして4700万円にします。

こうやって毎年、保険金額を減額していくわけです。当然、毎年のように保険料も安くなっていきます。

19歳の時には、わずか300万円の保険に入っていることになります。

20年間ずっと6700万円の保険に加入し続けると、支払う保険料もそれなりに高額になりますが、それは不要なので、無駄遣いですね。

上記のように保障額を減らしていくことで、きちんと必要な保障を確保しながら、必要最低限の保険料で済むということです。

浮いたおカネは他の有意義なことに使えますね。

こういう、お客さんにとっての有利な考え方を教えてくれるかどうかで、保険の営業担当者の質がわかります。

無駄に高い保険料を払っている人がたくさんいる日本です。

あなたもほったらかしにせず、きちんと見直すことをオススメします。