賃貸物件の費用

ボクは不動産の賃貸業をしています。

要は賃貸アパートや・マンションを貸す仕事ですね。

と言ってもボクが物件を所有していて貸すわけじゃなく、大家さんが持っている物件を貸す仕事です。まあ代理店ですね。

一部は自社で保有している物件を貸すケースもありますけど。

さて、これを読んでいる読者のみなさんの多くも、賃貸のアパートやマンションに入居していると思います。

物件によって異なりますが、初期費用として、たいていは、

- 仲介手数料

- 前払い賃料

- 敷金

- 礼金

- 鍵交換代

- 保険料

- 保証料

- 緊急駆けつけサービス料

などが取られると思います。

保険の選択

今回はこの中で、保険料の話。

保険料って、手続きする不動産屋さんでまとめて加入してしまう人が大半なんですよね。

しかし、よほどのことが無い限り、どの保険会社を選ぶかは自由です。

なので、不動産屋さんに向かって、

「保険は自分で加入します。」

と言っちゃってかまわないんです。

その場合、単にその不動産屋さんが儲からない(保険契約が獲得できないので保険会社からマージンが入らない)だけです。

ただし、自分で加入しますと言っておきながら実際に加入しないのはダメです。

入居の条件が保険加入を必須としている物件がほとんどですし、万が一事故が発生した時に無保険だと、入居者に思い負債がのしかかるからです。

と言いながら、ボク自身も自分が入居した時には不動産屋さんにススメられるままの保険に加入してしまってました。それがこちら。

この右端のプランです。2年間で保険料は13,710円。それをボクが払います。

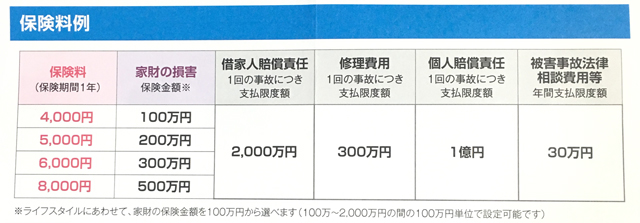

で、最近、とある保険会社のプランを見ていると、次の通りでした。上から3段目を見てください。保険料は6,000円です。

家財の損害額に対する補償は300万円で同じ。

借家人賠償責任補償(これが入居者が大家さんに弁償するための補償です。)は前者が1500万円で後者が2000万円。

個人賠償責任補償はどちらも1億円。

つまり、主だった補償に関しては後者の保険の方がグレードが高いんですが、支払うべき保険料は、2年間で前者が13,710円、後者が12,000円。

何も考えていなかったボクは見事に前者の保険に加入してしまっているわけです。

幸いにも、損害保険の多くは解約すると日割りで返金してくれます。

なので、ボクと同じ経験をしている人は、後者の保険に加入し、前者の保険を解約すれば良いでしょう。

間違えても先に前者の保険を解約しないように。もし無保険期間ができてしまって、その間に事故が起こってしまえば大変ですから。

あと、念のために、入居した不動産屋さんに確認しましょう。

その保険への加入が入居の条件となっていないかどうか。

まあ賃貸借契約書に書かれていなければ問題無いはずですし、抱き合わせ販売も基本的には禁止のはずですから、そういう心配はほぼゼロだとは思いますが。

というわけで、ボクもさっそく実行ですよ。

自分が不動産屋さんをやっているので、仕事としては保険契約が取れなくなるのでツライ話ではありますが、多くの人に役に立つので書くことにしました。

※その後、ちょっと加筆訂正しました。

後者の保険は1年での表示なので2年では12,000円です。

ちなみに家財の損害は300万円となっていますが、ボクはミニマリストなので、テレビもありませんし、家具もほとんど無いので、100万円のプランにしました。つまり2年間で8,000円ですね。トータルで5,000円ちょっと削減できました。

大家さんにとって重要なのはあくまでも借家人賠償責任の金額であって、そこを減らさなければOKです。上記の例では元の保険が1500万円なのに対し新しい方は2000万円なので、むしろ大家さんにとってもプラスです。