3種の保険

みなさん、こんにちは!

B-CHANです。

生命保険シリーズ、今回は3回目。

今までのシリーズは、まとめページを見てください。

知らずに損しているあなたのための正しい生命保険入門まとめページ - 非天マザー by B-CHAN

生命保険は人が亡くなったら受け取る保険ですが、主だったモノには大きく分けて3種類あります(3種類しか無いというわけではありません)。

- 定期保険

- 終身保険

- 養老保険

世の中のいろいろ複雑に見える保険は、主にこれらを組み合わせて作られています。

今回は、組み合わせる前の基本形のひとつ、定期保険を説明します。

契約期間が決まっている

定期保険はその名のとおり、期が定まっています。つまり契約期間があらかじめ決められているということです。

例えば、10年間、というふうに長さを決める契約方法もありますし、50歳で終了、というふうに契約が終わる年齢で決める方法もあります。

10年間の定期保険なら、10年の間にいつ亡くなっても保険金は受け取れますが、10年を1日でも過ぎると、保険金はもらえません。

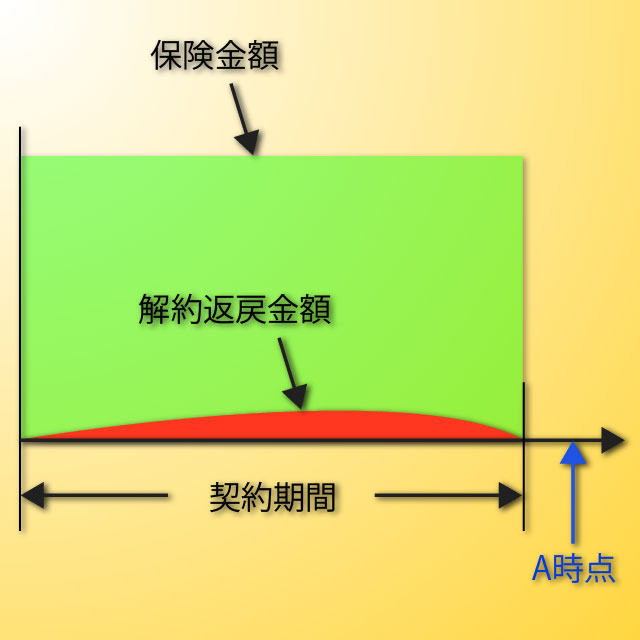

定期保険は原則は掛け捨てです。支払った保険料(掛け金)は戻ってきません。ただし少し細かい話をすると次の図のようになります。

赤色の部分が解約返戻金です。解約返戻金、覚えていますか?忘れた人は以前の記事をおさらいしてくださいね。

契約期間中に、ほんのわずかですが、解約返戻金が増えていきます。つまり、その時点で解約すれば、解約返戻金が少しだけ返ってきます。ホントにほんの少しですが。

ただし解約返戻金は契約期間の途中でピークを迎えると、また急激に減っていき、契約期間が終了とともにゼロになります。

なので、定期保険契約が終了すればおカネは戻ってきません。

図のA時点では、亡くなっても生命保険金は受け取れませんし、解約返戻金も戻りません。支払ったおカネはすべて掛け捨てになります。

人間がいつ亡くなるかというのは予測しにくいです。

定期保険というのは期間が定まっていて、その期間中に亡くならないと意味が無いわけです。変な言い方ですが。

もちろん亡くならないのがベストですが、人間は亡くなるのを避けることができません。

そういう意味では期間が定まっている定期保険は契約が難しいと言えます。

以前書いたように、保険はギャンブルではありません。

本人が亡くなっても遺族が生活に困らないための手段です。

「亡くなると遺族が困る期間」を予測して契約する必要があります。

例えば子どもが小さいうちは保険が必要ですが、子どもが大きくなれば保険は不要と言えます。なぜなら子どもが大きくなれば、保険金に頼らずとも自分で仕事をして生活費を得られるからです。

そういう意味では、子どもが生まれてから保険期間30年や40年などの定期保険に加入するのは不自然だと言えます。

契約の更新

ちなみに定期保険は契約の更新ができます。

例えば10年間の定期保険に加入して無事に10年間生存したけど、さらに10年間入りたいとします。

一般的には生命保険は加入時に診査が必要です。健康状態を問われます。健康状態が悪ければ契約できません。

例えば20歳で診査を受けて10年契約した人が30歳の時に新たに保険契約するには30歳の時点で診査が必要です。20歳の時には健康でも30歳の時に何らかの病気になっていれば新たな保険契約ができない可能性があります。

しかし、新規契約では無く、契約更新の制度を使えば、健康状態に関係無く契約更新できます。

20歳から30歳まで10年間契約した人が30歳の時点で病気になっていても、契約を更新すれば、再び10年間の契約をできます。これが更新のメリットです。

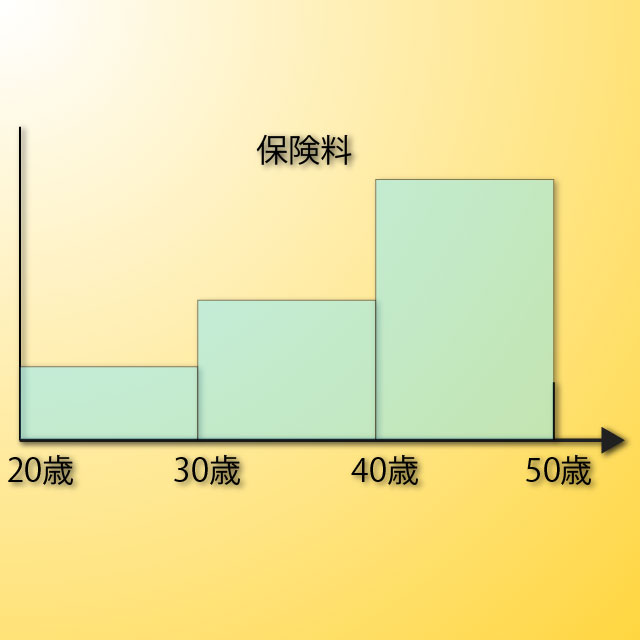

更新時の保険料

ただし、保険料(掛け金)に関しては、更新時の保険料が適用されます。

簡単に言えば値上がりします。

加入時の年齢が上がるほど、保険料は上がります。

例えば、20歳の時に毎月5千円の保険料で10年契約をしたとしても、30歳で更新すると、まったく同じ保障内容で毎月1万円になったりします。

さらに40歳で更新すると毎月2万円になったりします。

こうなると若い時は保険に加入できたけど、年齢を重ねると保険料が高くて契約できないということも考えられます。

年齢が上がるとなぜ保険料が上がるかわかりますか?

人間の死亡率は年齢が上がるほど高くなります。保険会社は年齢の高い人と契約すると保険金を支払う確率が上がります。

20歳のBさんと、40歳のCさんが契約したら、Cさんが保険金を受け取る可能性のほうが高いわけです。

保険金を受け取る可能性が高い人と低い人が同じ保険金では不公平です。

なので負担の公平化のために年齢の高い人の保険料を高く設定してあるのです。

自動車保険でも、セダンよりスポーツカーのほうが保険料が高いですが、同じ理由です。

ここでよく考えてください。

人間は高齢になればなるほど亡くなる確率は上がります。

しかし高齢になればなるほど保険料が跳ね上がっていきます。

つまり、亡くなる確率が非常に高い高齢になると保険料が高くて契約できないということです。

ホントにリスクが高い時期には契約しにくい、これが定期保険の特徴です。

多くの人が加入している

ここまで書いたことを見ると、定期保険は、期間の設定が難しかったり、掛け捨てであったり、保険料がどんどん上がっていったり、そしてリスクの高い人ほど加入しにくいことなど、比較的複雑で難易度の高い保険だとボクは考えます。

しかし、日本人が契約している保険の大半は定期保険です。

なぜなら、保険会社が積極的に売るからです。

さっき書いたように、実際に亡くなるリスクが高い時期には契約が難しいということは、保険会社にしてみれば、保険金を支払う可能性が低いことを意味します。

つまり、儲けやすい仕組みなんですよね。

ボクは別に定期保険が悪い保険だとは言いません。しかし大切なのは上記のような特徴を契約者がきちんと認識し納得した上で契約しているかどうかです。

あなたは自分が加入している保険の内容を自身を持って他の人に説明できますか?

たぶん、ほとんどの人はできないと思います。

生命保険は、長期にわたって安くはない金額を支払い続ける高額な買い物です。

月1万円の保険料で10年契約なら、総額で120万円も支払って、しかも掛け捨てになる可能性もあるんです。

その内容を本人が説明できないって異常だと思いませんか?

以上、今回は定期保険について簡単に説明しました。

もちろん会社によって多少の特徴の違いはあります。ここで書いたのはあくまでも基本中の基本だと考えてください。実際の契約には契約内容をしっかりと吟味する必要があります。

次回は定期保険と比較しながら終身保険を説明してみたいと思います。

知らずに損しているあなたのための正しい生命保険入門まとめページ - 非天マザー by B-CHAN