現金よ、無くなれ!

日々、人はいろんな買い物をします。

ボクはね、思うんですよ。

現金が無くなれば、どんなにメリットが大きいか。

支払いはクレジットカードか電子マネーで。

レジで並ぶ時間が劇的に減りますよね。

そもそも店の人もレジに毎日、現金をセットする手間が無くなります。

レジでの現金のやり取りも無くなります。

お客さんも財布から現金を出し入れする手間、持ち運ぶ手間も無くなります。

わざわざATMに立ち寄って並ぶという無意味で無駄な時間も無くなります。

現金を製造するコスト、その材料の消費やエネルギーコスト、運搬や保管コストもすべて消滅。エコです。

機械のメンテナンスコストも大幅に削減。

自動販売機のように内部で現金が移動するシステムだと、油を注したりモーターの寿命で交換したり。そういう心配も不要になります。

物理的な可動部品がほとんど無くなるので、故障率もグッと下がります。

クレジットカードや電子マネーの最大のデメリットは停電時に使えないことですが、停電が発生するのは日常生活のごく一部なので、そのデメリットを補ってはるかに余りあるだけの膨大なメリットがあるわけです。

とくにスマートフォンにクレジットカードや電子マネー機能が一体化すれば、もはや財布自体を持ち運ぶ必要がなくなって、荷物もひとつ減りますね。

現金を入れた財布だと、万が一紛失すると、それが盗まれる可能性もありますし、もはやその現金が使われても返ってくる確率はほぼゼロです(お札の番号をあらかじめ1枚1枚控えていれば、多少の追跡はできるかも知れませんが。)。

現金には名前が書かれていない、つまり、現金には名義が無いというのは、実は巨大なデメリットなんです。

犯罪防止

しかしスマートフォンならロックを掛けることができます。

iPhoneのように指紋認証機能があれば、本人以外は悪用できないようにもできます。

しかも現金と違ってクレジットカードや電子マネーには名義があります。

同じ1万円を使うにしても、現金なら、誰の現金かはわかりませんが、クレジットカードや電子マネーで1万円を使えば、必ずその人の名義から差し引かれます。

これは犯罪防止の面で絶大な威力を発揮します。

クレジットカードや電子マネーというのは、実際におカネという「実物」が移動するわけではなく、あくまでも名義(記録)の書き換え。

電子マネーで1万円使えば、その人の名義から1万円を差し引き、お店の名義に1万円を加算するだけ。

つまり、いつ、どこで、誰が、いくら使ったのかが明確に証拠として残るわけです。

家計管理面のメリット

てことは、これって家計簿にもなるわけです。

現金だと、自分で家計簿を付けないと記録に残りませんよね。

しかしクレジットカードや電子マネーでは、その手間が省ける上、おカネをどれくらい使ったのかが明確に管理できるわけです。

クレジットカードを持つと無駄遣いしてしまうという説がありますが、それは本人の気質の問題。

ホントに節約したり、財産管理をきちんと行いたいのであれば、現金は向いていません。

きちんと記録が残るクレジットカードや電子マネーの方が圧倒的に正確に管理できるわけです。

ボクも、毎月のクレジットカードの請求や電子マネーの記録を見ながら、おカネの使いすぎを管理し、無駄なコストをカットすることはたびたびあります。

現金だと家計簿をマメに付けない限り、とても無理でしょう。

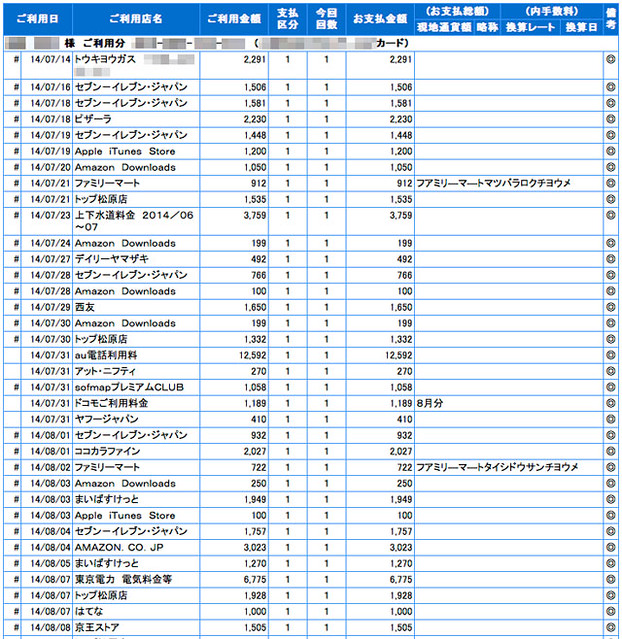

ボクのとある月のとあるクレジットカードの請求明細をお見せしましょう。

ご覧のとおり、電気、ガス、水道料金もクレジットカードですし、日々のコンビニやスーパーでの買い物もクレジットカード。

電話料金もクレジットカード。

例えばこういうのを見て、電気を使いすぎたとか、Amazonで買いすぎたとか、そういう管理が簡単にできます。

まさに自動家計簿ですね。

あまりにもメリットが大きいおカネの電子化、非現金化。

以前書いた記事もご覧ください。